Les stocks belges actuels de pommes de terre n’apparaissent pas excessifs

Les stocks belges estimés au 1er avril sont à peine plus élevés que l’an passé alors que la production initiale était en hausse. Fontane reste très dominante. Il reste par contre peu d’Innovator et de Challenger en stock, mais plus de Bintje.

L’évaluation des stocks en cours de commercialisation reste un élément de première importance pour appréhender l’évolution des marchés. Pour la 27e année consécutive, une enquête est menée par la Fiwap, le Carah et Inagro/Viaverda auprès de 222 producteurs belges de pomme de terre.

En Wallonie, 94 agriculteurs ont accepté de répondre à l’enquête, avec une proportion représentative des surfaces pour chaque province. En Flandre, l’enquête a permis de contacter 128 producteurs de pomme de terre de consommation.

Depuis la récolte jusqu’à début avril

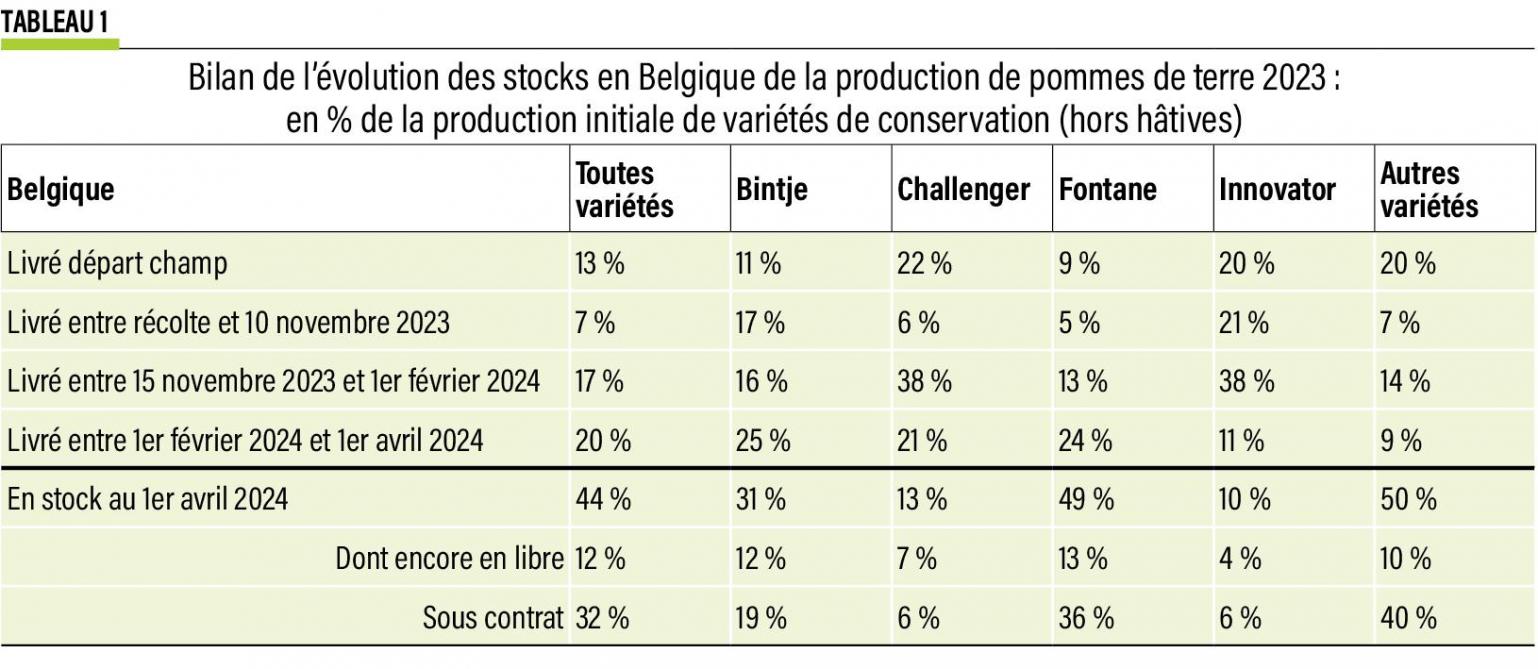

Toutes variétés confondues, il restait de l’ordre de 44 % de la production initiale 2023 dans les hangars chez les producteurs au 1er avril. Cette proportion est inférieure à l’an dernier (47 %), semblable à la moyenne triennale, et supérieure à la moyenne quinquennale (42 %). Les livraisons ces 2 derniers mois ont concerné 20 % de la production initiale, contre 19 % l’an dernier, 24 % en 2022, et de 17 à 21 % lors des 4 années antérieures.

Il reste particulièrement peu d’Innovator (10 % de la récolte initiale) et de Challenger (13 %) en stock, mais relativement beaucoup de Bintje (31 %). Par contre, avec un peu moins de la moitié de la récolte initiale, le stock de Fontane est légèrement inférieur à la moyenne des 3 ou 5 dernières années (50 à 51 %) ; son dégagement ces 2 derniers mois (estimé à 24 % de la récolte initiale) est supérieur à toutes les années récentes (variant de 17 à 23 %) hormis 2022 (29 %).

Le stock des « autres variétés » (dont Markies, Agria, Alegria, variétés du marché du frais, variétés à chips…) est évalué à 50 % de la production initiale, bien inférieur à l’an passé (57 %) mais supérieur aux moyennes triennale (48 %) et quinquennale (47 %).

75 % des stocks déjà vendus

Globalement, près de 75 % des stocks actuels (toutes variétés) sont déjà vendus (contractés en présaison ou vendus sur le marché libre de la saison actuelle mais pas encore livrés). Les volumes libres actuels concernent environ 12 % de la production initiale, c’est plus que lors des dernières saisons. Ces constats valent également pour Fontane.

Toujours en proportion de la récolte initiale, il resterait moins de 5 % d’Innovator à vendre et moins de 10 % de Challenger, chiffres semblables à l’an dernier. Par contre il resterait davantage de Bintje (12 %) et « d’autres variétés » (10 %) à vendre que l’année passée à la même date.

1,82 Mt dans les hangars

Selon l’enquête, il restait de l’ordre de 1,82 millions de tonnes (Mt) de variétés de conservation dans les hangars belges début avril, soit davantage que l’an passé (1,73 Mt). La moyenne triennale s’élève à 1,70 Mt, et la moyenne quinquennale à 1,61 Mt. Par rapport à avril 2023, le surplus de stock actuel (90.000 t) représente 4 à 5 jours des besoins de l’industrie belge (qui consomme plus de 20.000 t par jour, toutes origines confondues). La production initiale 2023 était supérieure de près de 500.000 t, les marchés ont donc dégagé 400.000 t (de pommes de terre belges) de plus que l’an dernier à la même date.

Près de 70 % des stocks sont en Fontane, de 2 à 3 % dans chacune des 3 autres variétés majeures (Bintje, Challenger et Innovator), et de l’ordre de 25 % pour les autres variétés.

Fontane

Les stocks belges de Fontane sont estimés à 1,25 Mt au début avril, valeur historique la plus élevée (on était entre 1,00 et 1,18 Mt ces 3 dernières saisons).

610.000 t ont été bougées sur les 2 derniers mois, c’est plus que les récentes années (moyenne triennale de 520.000 t). Environ 30 % de ce déstockage a eu lieu sur le marché libre. Le stock actuel se répartit ainsi pour 73 % en volume déjà vendu, soit 910.000 t (identique à l’an passé), et 27 % encore à vendre (soit 340.000 t contre 190.000 t l’an dernier et 270.000 t en avril 2022).

Challenger

En ligne avec la diminution des surfaces et de la production, les stocks estimés de Challenger début avril sont en baisse continue depuis 4 ans : 30.000 t cette année, 70.000 t l’an dernier, 80.000 t début avril 2022, 90.000 t début avril 2021… La moyenne des 3 dernières années s’élève à 80.000 t. Parmi le stock actuel, 20.000 t sont encore libres (contre 30.000 t l’an passé) et 10.000 t déjà vendues. Les marchés ont dégagé 50.000 t ces 2 derniers mois (80.000 t de moyenne ces 3 dernières saisons).

Innovator

Avec 30.000 t estimées, les stocks début avril étaient très faibles et semblables à l’an dernier. La majeure partie est contractée (de l’ordre de 60 %). La production initiale (300.000 t) était comparable à l’an dernier, mais bien inférieure à la moyenne triennale (340.000 t). Février et mars auraient dégagé seulement 30.000 t, soit bien moins que les 3 saisons récentes (60.000 à 110.000 t).

Bintje

Vu le faible nombre de producteurs de Bintje dans l’enquête on sera prudent avec les chiffres. Début avril les stocks sont estimés à 50.000 t, semblables à l’an dernier (40.000 t), mais moindres que les 100.000 t des 3 années précédentes. 60 % de ces stocks étaient déjà vendus, de sorte qu’il ne restait que de l’ordre de 20.000 t de Bintje libres à trouver. Les mois de février et mars auraient dégagé 40.000 t (idem l’an dernier)essentiellement vers l’épluchage qui est devenu le marché de niche de Bintje.

Autres variétés de conservation

Il s’agit principalement de Markies (largement dominante), Agria, Alegria…, ainsi que les variétés pour le marché du frais (Nicola, Annabelle, Jazzy, Charlotte…) et pour la fabrication de chips. Début avril elles étaient encore présentes à raison de 460.000 t dans les stocks belges, un chiffre assez semblable à l’an dernier (480.000 t), et supérieur à la moyenne triennale (390.000 t). Seulement 80 % de ce stock est déjà vendu, de sorte qu’il restait de l’ordre de 90.000 t à vendre, soit bien plus que ces 3 dernières années (30.000 à 40.000 t). Les 2 derniers mois ont dégagé 90.000 t, semblable à la moyenne triennale.

Des stocks libres plus élevés

Toutes variétés confondues, parmi les stocks actuels, on relève 480.000 tonnes libres, soit plus de 25 % du stock global ; c’est près de 200.000 t de plus que l’an dernier. Les rendements moyens meilleurs que l’an dernier (46,5 t/ha au lieu de 43,2 t/ha) expliquent principalement cette différence. À la base, malgré la très forte hausse des prix sous contrat (+ 35 % !) pour la récolte 2023 les acheteurs n’ont décroché « que » 230.000 t de contrats en plus que sur la récolte 2022. Dans les stocks actuels, les volumes contractés occupent 1,34 Mt : ils sont plus faibles que l’an dernier (1,44 Mt) et comparables à la moyenne triennale (1,33 Mt).

Dégagement régulier en février- mars

Toutes variétés confondues, les mois de février et mars auraient dégagé de l’ordre de 820.000 t des hangars belges (soit environ 14.000 t par jour), soit 110.000 t de plus que l’an dernier. La moyenne triennale est estimée à +/- 830.000 t. Ces livraisons représentent +/- 70 % de l’approvisionnement des usines belges (estimé à environ 21.000 t quotidiennement), le solde étant issu des productions étrangères (françaises, allemandes, hollandaises…).

La présente saison montre un dégagement plus intense que l’an dernier pour chacune des 3 périodes (sortie champ, de mi-novembre à début février, et février – mars), chaque période ayant dégagé de 80.000 à 110.000 t de plus que lors de la saison 2022/2023. Les besoins des usines sont donc bien présents.

Le déstockage en février – mars cette année a concerné très majoritairement des volumes sous contrat (560.000 t) aux dépens des volumes libres (seulement 260.000 t).

Des stocks pas excessifs dans le contexte actuel

Les stocks belges estimés au 1er avril sont à peine plus élevés que l’an passé (90.000 t) alors que la production initiale était en hausse de 490.000 t. À ce stade de la saison les marchés ont donc déjà dégagé 400.000 t de plus que l’an dernier.

Fontane reste très dominante puisqu’elle occupe près de 70 % des volumes en stocks. Il reste par contre (très) peu d’Innovator et de Challenger en stock, mais plus de Bintje que l’an dernier.

Toutes variétés confondues, le volume libre est plus important que l’année passée (480.000 t contre 290.000 t, soit une différence de 190.000 t), en raison essentiellement des meilleurs rendements récoltés (47,7 t/ha contre 43,3 t/ha en 2022). Car à la base les volumes contractés en présaison étaient supérieurs sur la récolte 2023 (2,94 Mt toutes variétés confondues vs 2,71 Mt sur la récolte 2022) grâce à la très forte progression des prix proposés par les acheteurs.

Les producteurs ont donc a priori plus de cartes en main cette année pour la fin de la saison. Le niveau élevé des prix sur le marché libre (35,00 €/q début avril) et le printemps tardif rendent l’offre réticente sur le marché libre, ce qui amène les acheteurs à enlever les contrats à temps et à heure. Les capacités renforcées des usines pourraient mener les besoins annuels de l’industrie belge à plus de 7 millions de tonnes, soit de l’ordre de 600.000 t par mois.

Dans ce contexte, et malgré un certain ralentissement des ventes de produits finis à l’échelle mondiale (à confirmer dans les prochaines semaines / mois par les statistiques d’Eurostat), les stocks belges actuels n’apparaissent pas excessifs. D’autant que la production de hâtives belges est d’ores et déjà retardée suite au report des plantations en raison de la météo défavorable.

Mais en pomme de terre la vérité d’un jour n’est pas celle du lendemain. Il faut intégrer dans la réflexion les stocks en France (visiblement plus élevés que l’an passé) et aux Pays-Bas (clairement plus faibles) pour appréhender la fin de saison. Si globalement les marchés restent bien orientés, savoir vendre (et si possible régulièrement) lorsque le prix est intéressant est une pratique sage. Le reste est de l’ordre de la spéculation…

, Fiwap