Observatoire foncier: la réalité des transactions et des prix enfin objectivée

Sur la base des ventes 2017, le prix des biens non bâtis en zone agricole s’élève en moyenne à 27.205 euros/ha, avec de grandes variations selon les régions agricoles, l’utilisation et le mode d’occupation.

L’accès à la terre est aujourd’hui un enjeu primordial pour l’agriculture wallonne. Le foncier agricole est une ressource limitée (719.000 ha de surface agricole utile) et soumise à de multiples pressions : une urbanisation qui tend à grignoter la surface productive, l’augmentation croissante du prix des terres, la mixité entre le faire-valoir direct (1/3 de la SAU) et le faire-valoir indirect – location. Par ailleurs, le nombre d’exploitations agricoles affiche une tendance baissière, tandis que la terre devient un objet de spéculation avec l’arrivée d’investisseurs extérieurs au secteur agricole (parfois étrangers). Le phénomène est particulièrement visible dans le pays d’Attert ou du côté des Hauts de France.

« L’accès à la terre est une priorité du Gouvernement wallon. Pour disposer d’un état des lieux du foncier agricole, il a été jugé nécessaire de collecter des informations fiables, des statistiques sur les ventes de parcelles et/ou bâtiments agricoles », affirme René Collin, ministre wallon de l’Agriculture. Et de Rappeler que jusqu’il y a peu, la Région ne disposait d’aucun d’outils en matière de politique foncière.

Un observatoire…

… et deux objectifs majeurs

Cet observatoire foncier doit répondre à deux objectifs :

– établir l’état des lieux : volumes des transactions, prix pratiqués, identités des acquéreurs, utilisation des sols achetés, veille de l’occupation du territoire… ;

– aide à la décision : permettre, à la lumière des données collectées, d’orienter l’action publique en matière de politique foncière.

Une première année riche en confirmations… chiffrées

Les ventes en 2017

Entre le 1er janvier et le 31 décembre 2017, 2.489 ventes totalement identifiées ont été notifiées, représentant 5.504 ha, pour un montant global de 348,7 millions d’euros. Ce volume comprend les parcelles cadastrales avec immeubles bâties et non bâties situées entièrement ou partiellement en zone agricole au plan de secteur.

Deux observations à considérer également :

– 71,5 % de ces ventes en 2017 concernent des parcelles non bâties ;

– à peine 0,77 % de la surface agricole utile a été l’objet de ventes, autrement dit le taux de mutation est inférieur à 1 %, en 2017.

Les prochains exercices permettront une vérification des premiers constats (2017) de cet observatoire foncier. Cependant quelques tendances peuvent déjà être soulignées concernant les facteurs qui influencent le prix des terres :

– la région agricole concernée ;

– la présence de biens immobiliers bâtis sur la parcelle cadastrale ;

– la situation au plan de secteur (zone urbanisable ou zone agricole) ;

– la présence ou l’absence d’un contrat de bail à ferme.

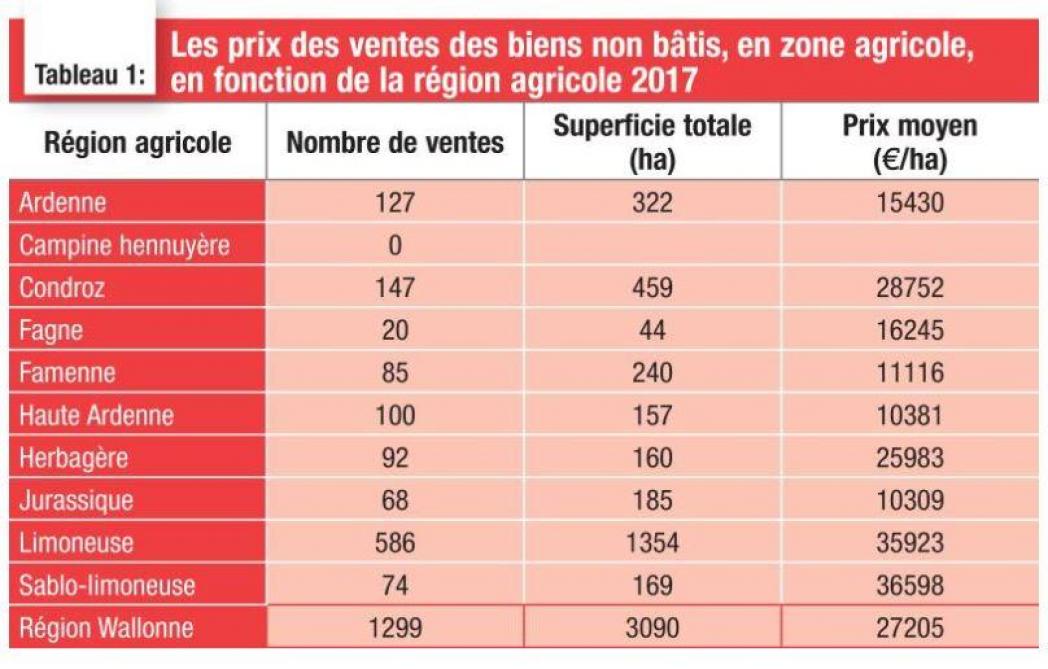

B iens non bâtis «entièrement» situés en zone agricole

Dans ce cadre plus strict, 1.299 ventes ont été notifiées entre le 1er janvier et le 31 décembre 2017, représentant une surface de 3.090 ha et un montant total de 84,1 millions d’euros. Ces biens non bâtis situés totalement en zone agricole représentaient 45,6 % des ventes notifiées, l’an dernier.

Les prix en 2017

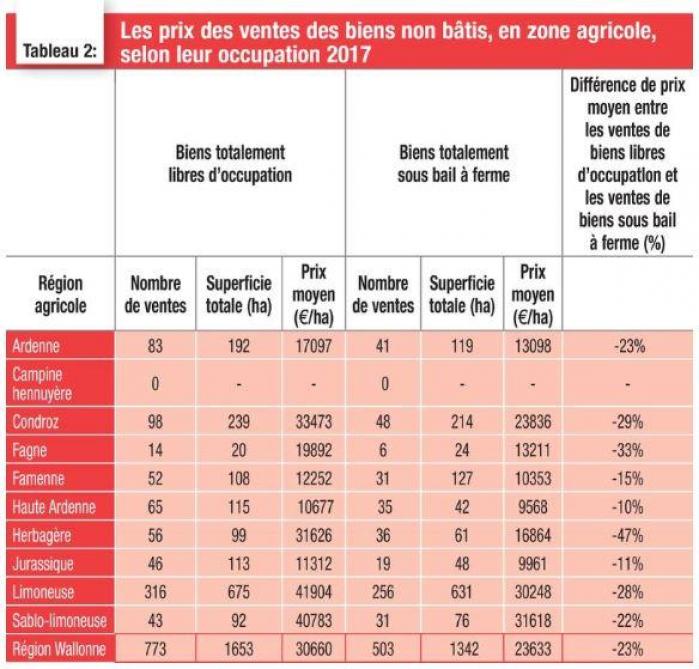

Influence du mode occupation du bien (libre ou sous bail à ferme)

Qu’en est-il de la valeur de ces biens lorsqu’ils sont grevés d’un bail à ferme ? Le tableau 2 montre qu’en moyenne le prix de vente recule de 23 %, avec toutefois des différentes importantes selon les régions. La « pénalité » n’atteint que 11 % en région jurassique, tandis qu’elle s’élève à 47 % en région herbagère !

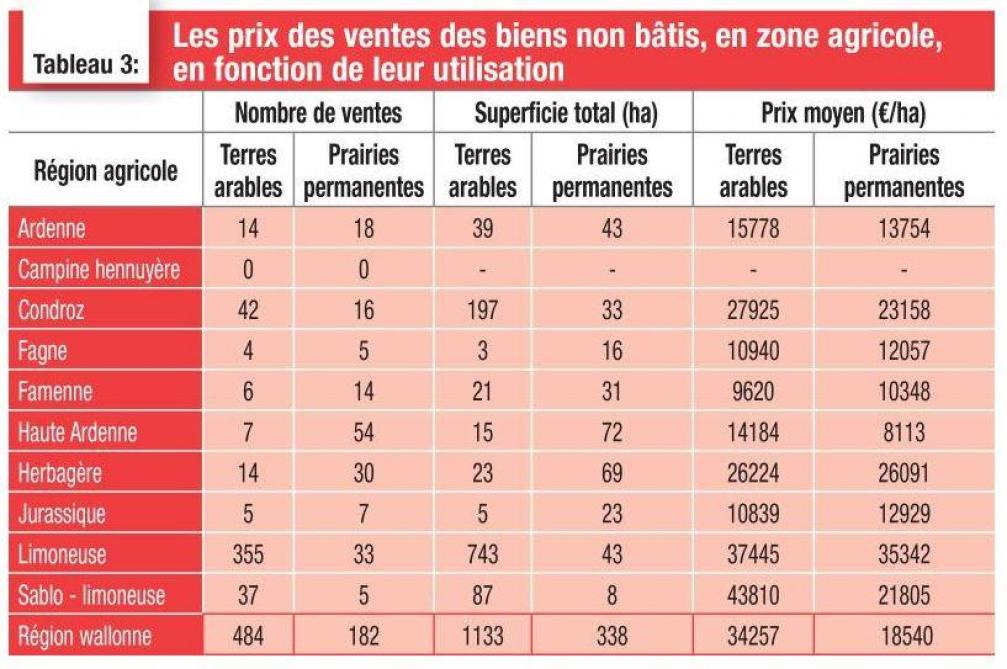

Influence de l’utilisation du bien (terres arables ou prairies permanentes)

Le tableau 3 montre que, en moyenne, le prix des terres arables (34.257 euros) atteint pratiquement le double (X 1,8) de celui des prairies permanentes (18.540 euros).

Les acquéreurs : qui sont-ils ?

Des informations ressortent également des notifications émanant des études notariales quant aux types d’acquéreurs. Il en ressort que 89 % des acquéreurs étaient l’an dernier des personnes physiques. On observe également que le prix moyen d’achat par une personne morale dépassait de 9 % le prix moyen d’achat par une personne physique.

À noter aussi que 44 % des ventes notifiées concernent des acquéreurs agriculteurs. Lorsqu'il s’agit de biens non bâtis entièrement situés en zone agricole, logiquement cette proportion s’accroît et monte à 55 %.

Évolution prévue dans les notifications

« Ce premier rapport qui concerne la seule année 2017, ne constitue qu’une première photographie du foncier agricole wallon », admet René Collin. Ce n’est qu’au fil des prochaines années, qu’un portrait plus fiable du foncier wallon pourra être dressé. Mais, il est déjà possible de tirer des enseignements de cette première année d’existence de l’observatoire. Il apporte des résultats que l’on pressentait déjà, mais ils sont désormais chiffrés, objectivés.

«Au-delà des résultats, l’existence de l’outil et la répétition de l’exercice sur plusieurs années permettront d’orienter de manière rationnelle la stratégie foncière de la Région pour accompagner l’avenir de notre agriculture »

L’évolution des indicateurs fera l’objet d’une analyse dans le temps.

Les notifications vont être élargies dès cette année à l’ensemble des officiers instrumentants, c’est-à-dire non seulement les notaires, mais désormais également les comités d’acquisition.

Les données notifiées vont également prendre en compte davantage d’éléments qu’en 2017, à savoir aussi les donations, partages, échanges et le type de mise à disposition des terres (bail à ferme, vente d’herbe, contra sui généris…).